トランプ関税にも動じない「賢者の設計」の強みを徹底解説

米国でトランプ大統領が打ち出した相互関税により、国際金融市場に緊張感が高まっています。世界経済の先行きに不透明感が強まる中、貿易の仕組みを活用する「賢者の設計」の運用への影響が気になるという投資家の方もいるのではないでしょうか?

結論からいうと、現時点でパフォーマンスへの影響は確認されておらず、むしろファンドの構造上、今回のような政策変動にも高い耐性を備えていることが明らかになりました。

本稿では、運用担当者へのヒアリングを通じて得られた知見をもとに、「賢者の設計」がいかにして関税リスクを制御し、安定運用を継続できているのかを、3つの観点から解説します。

トランプ第二次政権、通商政策を大転換!

「賢者の設計」への影響は?

2025年1月、トランプ氏が大統領に就任すると、米国の通商政策は大転換を迎えました。政権発足直後から、中国やカナダなどへの国別関税に加え、鉄鋼・アルミニウムといった品目別の関税強化策が矢継ぎ早に打ち出されています。

中でも世界に大きな衝撃を与えたのが、4月2日に発表された相互関税です。これは、貿易相手国の対米関税等に応じた税率を設定するもので、中国に対しては34%、日本には24%、カンボジアには49%の税率を適用するとしていました。これに対して中国は即座に報復措置を発動。双方の税率引き上げの応酬はエスカレートし、一時は米国が中国に145%、中国が米国に125%の関税をかけるという、常識では考えられない水準にまで達しました(その後、5月12日に米中両政府が双方の追加関税を115%引き下げることで合意したと公表)。

こうした状況を受け、ベイビュー・アセット・マネジメントでは、「賢者の設計」(以下、当ファンド)の実質的な運用者であるSiegfried Capitalグループ(以下、Siegfried社)及び当ファンドが活用しているファクタリング会社(アジア圏の中小輸出企業が保有する売掛債権を買い取るサービスを手掛ける企業)の VTeam Financial Service Group(以下、VTeam社)と4月に現地(台湾)で面談を行い、米国の相互関税が当ファンドに及ぼす影響についてヒアリングしました。その結果、現時点で当ファンド運用に支障はなく、今後も柔軟な対応が可能であるとの確認を得ています。

以下、その根拠となる3つの観点から当ファンドの安定性について考察します。

①米国に依存しない分散投資でリスクを最小化

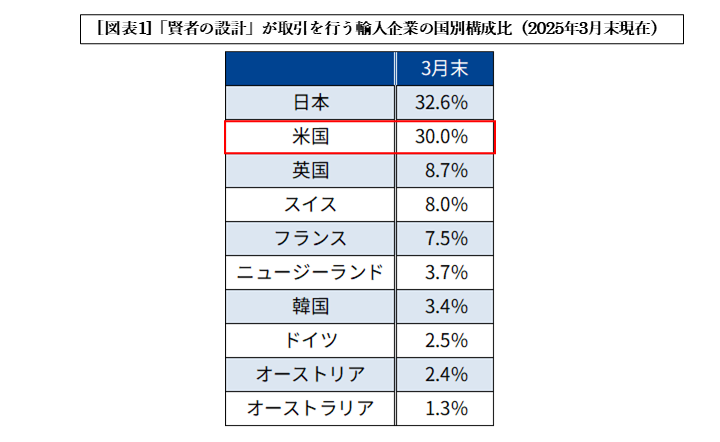

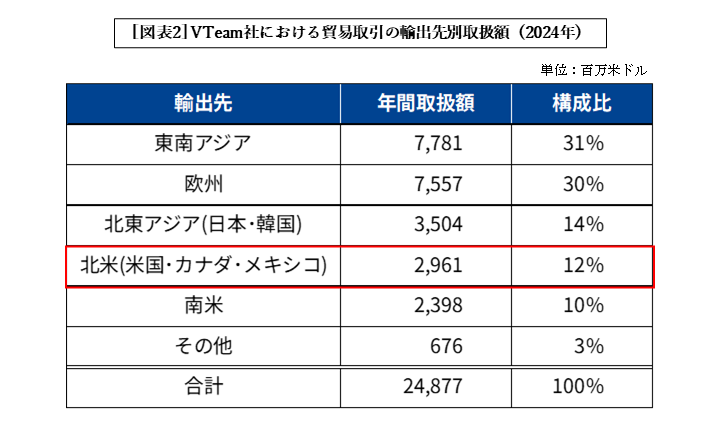

当ファンドが現在投資する売掛債権の支払人である輸入企業の国別構成は、日本に次いで米国が30%程度を占めています(図表1参照)。しかし、当ファンドが活用するVTeam社の取扱額をみると、2024年に同社が手掛けた全貿易取引のうち北米向けが占める割合はわずか12%に留まり、米国依存の度合いは限定的です(図表2参照)。従って当ファンドにおいては、米中貿易が今後大きく減少したとしても、信用力の高い企業が多い欧州や日本を含む北東アジアなど、他の地域向け貿易への投資比率を増やす余地が十分にあり、特定の国(米国向け貿易)のリスクに過度に左右されない運用が可能です。

更に世界一の製造業大国である中国は、第一次トランプ政権下の米中貿易摩擦を教訓にこれまで米国以外の国との貿易関係を強化してきました。輸出企業も輸出先の分散や製造拠点の海外移転といった対策を講じ、米国への依存度は低下傾向にあります。

注記:図表1の国別構成比は、当ファンドの投資対象ファンドである「ジークフリード・グローバル・トレード・ファイナンス・ファンドSPⅡ-クラスB(JPY-ACC)シェア」が取扱う売掛債権に係る輸入企業の所在国構成比です。

注記:図表2は、VTeam社のデータを基にベイビュー・アセット・マネジメント社が作成しております。

②着実に資金回収する独自のスキームで安定運用

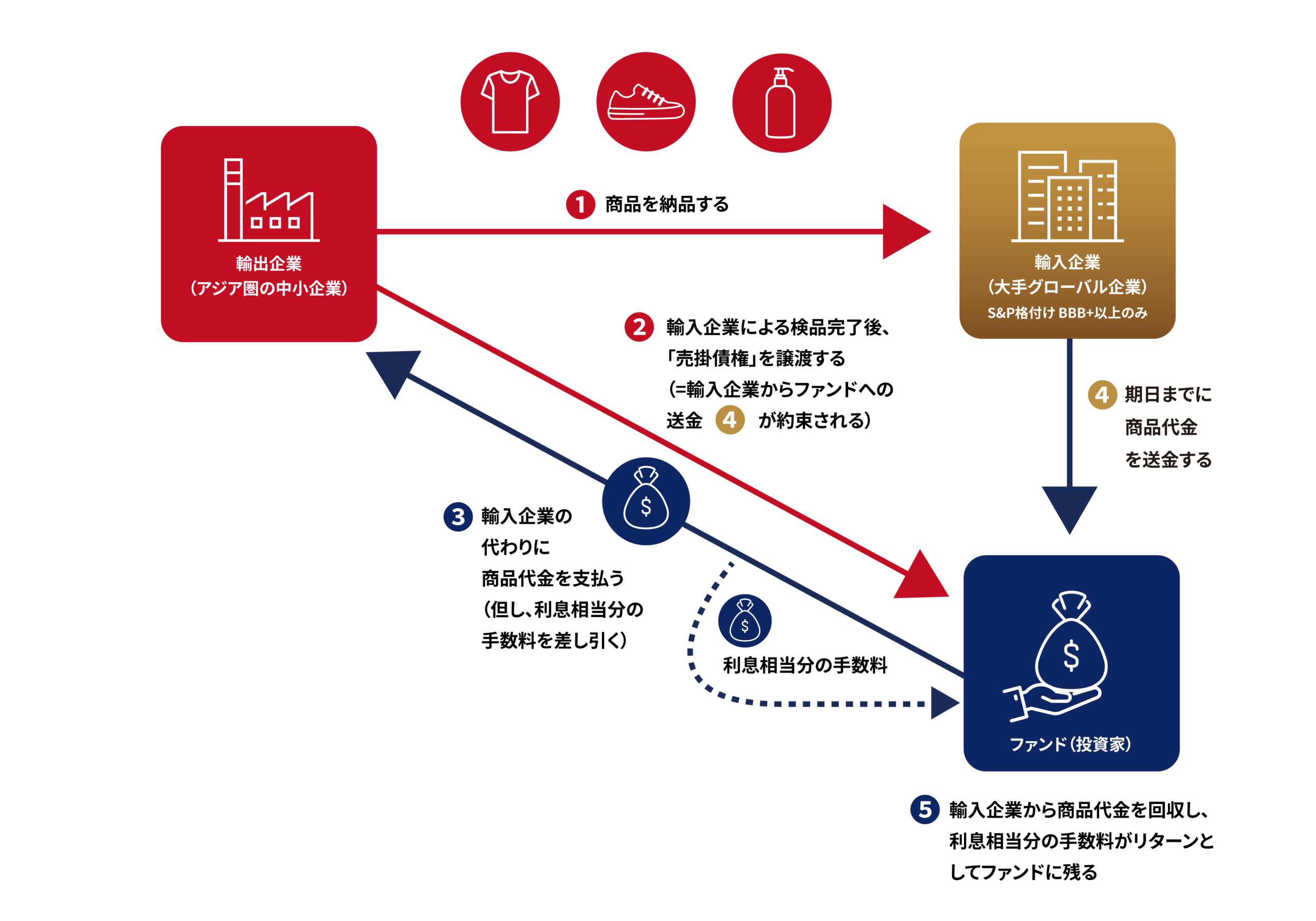

当ファンドは、すでに輸入国へ到着し、輸入企業による検品が終了した商品に係る売掛債権を組入れています(図表3-②参照)。その為、既に組入れている売掛債権の対象となる商品に追加関税が課せられることはなく、期日までに問題なく代金を回収することが見込まれます。

今後懸念されるのは、関税の引き上げ等により輸入企業の経営が悪化し、売掛債権の回収が滞るリスクです。しかし、当ファンドでは輸入企業の信用力を非常に重視しています。具体的には、世界的な信用格付け機関であるS&P社がBBB+以上と評価する、いわゆる投資適格とされるグローバル企業の売掛債権のみを投資対象としています。これらの企業は一定の財務健全性を備えており、売掛債権が未回収となるリスクは極めて小さく、当ファンド全体の安定性は維持される見通しです。

最後に、トランプ関税によって貿易自体が縮小し売掛債権が減少するリスクについて、次の③で考察します。

【図表3】「賢者の設計」」の仕組み

③戦略物資やコモディティを避け、日用品中心の貿易にフォーカス

当ファンドは、価格の変動が激しいエネルギー資源や商品劣化の恐れのある農産物といったコモディティ品目に係る売掛債権への投資は原則行っていません。また、鉄鋼・アルミニウム、或いは半導体等の戦略物資も対象品目としていません。当ファンドが投資する売掛債権における貿易では、衣料・洗剤等の日用品、あるいは製造業向けの部品や包装資材など安定して需要のある品目が大半です。これらの品目は、すべての輸入品に一律で適用される関税は課されるものの、貿易戦争に巻き込まれる可能性は低く、人々の生活が続く限り世界中で日々必要とされています。こうした品目構成も、様々なリスクを抑制する当ファンドの堅実な運用スタイルを支えているといえるでしょう。

以上のことから、今回のトランプ関税による当ファンドへの影響は限定的といえます。また何より、貿易という経済活動が世界から消えることは考えにくく、過度な懸念は不要と判断されます。