「賢者の設計」に不向きな人とは

新たに資産形成を考える上で、グローバル・サプライチェーン・ファンド「賢者の設計」への投資を検討している人の中には、本当に自分に適した商品なのか分からず迷っている人もいるのではないでしょうか。金融商品を選ぶ際には、特徴をよく理解した上で、投資目的や、資産状況、自分の性格等を踏まえて選択することが肝要です。

ここではあえて、「賢者の設計」に向かない人はどのようなタイプか解説します。

尚、以下は為替ヘッジありコースを検討している方を対象としており、為替ヘッジなしコースは為替リスクが存在するため一部異なる内容となります。

1 元本割れリスクを絶対に許容できない人

「賢者の設計」は、株式や債券などの伝統的資産クラスと低相関で、金融市場の短期的な価格変動の影響を受けにくく、伝統的資産が低調な時にも安定したリターンを確保している点が、リスク管理に厳しい機関投資家を中心に高く評価されています。しかし、金融商品である以上、元本割れのリスクがゼロとは言い切れません。投資信託は投資元本が保証されているものではなく、基準価額の下落により損失を被り元本を割り込むことがあります。「元本割れのリスクを絶対に許容できない」という人は、当ファンドはもちろんのこと、投資そのものに向かないかもしれません。

2 すぐに現金を引き出したい人

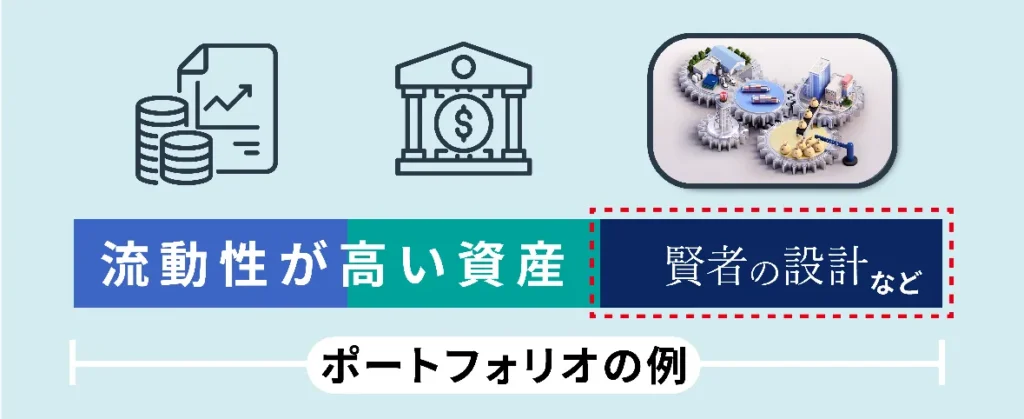

「賢者の設計」はいつでも解約(換金)の申込みが可能ですが、申込締切日は毎月1回となっており、申込締切日から換金まで約2ヶ月半かかります。必要な時にすぐに換金できる、毎日自由にお金を引き出せるなどの、現金化のしやすさ(流動性)が特に大事な人には不向きといえるでしょう。

流動性の低さをカバーする方法としては、流動性が高い資産と組み合わせてポートフォリオを構築する手段が効果的です。流動性が比較的高い株式等に投資しつつ、その他の資金を預貯金よりも収益性が高い「賢者の設計」で運用するなど、適切に配分することで流動性を確保しつつ収益性向上が期待できます。

3 常にハイリターンを求める人

金融商品には必ず「リターン」と「リスク」があります。リターンとリスクは表裏一体の関係です。リスクが大きいほどリターンが大きく(ハイリスク・ハイリターン)、リスクが小さいほどリターンが小さくなる(ローリスク・ローリターン)傾向があり、基本的にローリスク・ハイリターンは存在しません。

「賢者の設計」は、類似戦略の運用実績(6年間)をみてもマイナスとなった年はなく、安全性の高い商品といえるでしょう。但し、当ファンドはローリスクの投資信託であるため、年率10%以上といったハイリターンは望めません。

また「賢者の設計」は、株式や債券などの伝統的資産と異なり、市場環境や企業業績による影響を軽減しています。長期保有でほったらかしにしながら安定的にリターンを獲得したい、株価や金利動向等に一喜一憂したくないという人に適しています。一方で、大きな儲け(値上がり益)を求める人にとっては、値動きの小さい当ファンドは物足りない商品といえるかもしれません。

「賢者の設計」の有意義な使い方

「賢者の設計」(ヘッジあり)は、仮に上記に当てはまる人でも、使い方次第で一考に値する商品かもしれません。

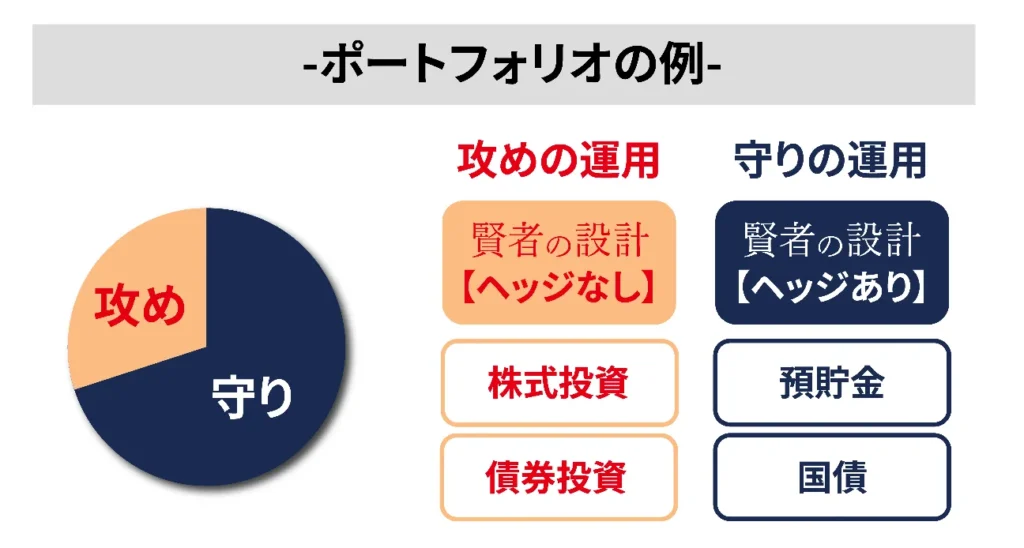

収益性が最優先でハイリターンを求める人でも、金融資産のすべてをハイリスク商品のみに投資することはないと思います。具体的には、「守りの運用(リスクを抑え安定した収益を確保する)」と「攻めの運用(リスクを取って大きなリターンを狙う)」があり、年齢やリスク選好度によってその割合は異なるはずです。当ファンドは、守りの運用として活用の余地が大きいといえます。

また、預貯金の新たな受け皿としての役割が期待できます。余剰資金として確保している預貯金については、「元本を守りたい」「いつか必要となる時のために置いておきたい」など人によって各々ニーズがあるでしょう。しかし、2025年3月現在の大手銀行普通預金金利は0.2%程度。「賢者の設計」(ヘッジあり)類似戦略の運用実績(6年間)は年率4%(2025年3月末現在)です。今は預貯金に置いてあるが、当面は使用する予定のない資金を、低リスクの金融商品を活用することで少しでも増やしたいという場合には、当ファンドを検討してもよいのではないでしょうか。